- Geschlecht

- Adresse

- Alter

- Wohndauer, Dauer des Mietverhältnisses

- Häufigkeit der Umzüge

- soziales Milieu

- Familienstand

- Zahl der Kinder

- Haushaltstyp

- Bildungsstand

- berufliche Qualifikation

- Beruf

- Art der Beschäftigung

- Dauer der Beschäftigung

- Arbeitgeber

- Haft und Haftende

- Nationalität

- Kfz-Besitz

- Gesundheitszustand

- Religion

Aus: Kamp, M., Weichert, T.: Scoringsysteme zur Beurteilung der Kreditwürdigkeit

- Chancen und Risiken für Verbraucher, (2005). Online verfügbar; zuletzt abgerufen am 10.06.2014

- Chancen und Risiken für Verbraucher, (2005). Online verfügbar; zuletzt abgerufen am 10.06.2014

Beispiel: Ein SCHUFA-Datensatz

Beispiel:

Beispiel: SCHUFA

- Schutzgemeinschaft Absatzfinanzierung

- Bis 2000 e.V., seitdem AG

- Ziel: Schutz vor Kreditbetrug

- Sammelt personenbezogene Informationen

zu Schulder_innen wie privat Insolvenzen,

Zahlungsausfälle etc.

Einwilligung

Es bedarf einer schriftlichen, informierten

und freiwilligen Einwilligungs

und freiwilligen Einwilligungs

(3) Werden personenbezogene Daten beim Betroffenen erhoben, so ist er [...]

von der verantwortlichen Stelle über

1. die Identität der verantwortlichen Stelle,

2. die Zweckbestimmungen der Erhebung, Verarbeitung oder Nutzung und

3. die Kategorien von Empfängern nur, soweit der Betroffene nach den

Umständen des Einzelfalles nicht mit der Übermittlung an diese rechnen muss,

zu unterrichten

§4 BDSG

von der verantwortlichen Stelle über

1. die Identität der verantwortlichen Stelle,

2. die Zweckbestimmungen der Erhebung, Verarbeitung oder Nutzung und

3. die Kategorien von Empfängern nur, soweit der Betroffene nach den

Umständen des Einzelfalles nicht mit der Übermittlung an diese rechnen muss,

zu unterrichten

§4 BDSG

Datensicherheit

Confidentiality - Vertraulichkeit der Daten

Integrity - Schutz vor unbefugten Änderungerungen

Availability - Verfügbarkeit der Daten

Integrity - Schutz vor unbefugten Änderungerungen

Availability - Verfügbarkeit der Daten

Liegt im Interesse der Unternehmen

Kontrolle

Unternehmen in denen mehr als

neun Mitarbeiter_innen mit der

Verarbeitung personenbezogener Daten

beschäftigt sind, sind verpflichtet

eine_n Datenschutzbeauftragte_n zu

bennen (§4f BDSG)

neun Mitarbeiter_innen mit der

Verarbeitung personenbezogener Daten

beschäftigt sind, sind verpflichtet

eine_n Datenschutzbeauftragte_n zu

bennen (§4f BDSG)

Bildquelle: Tagesschau.de vom 17.12.2013

SCHUFA Auskunft

- Verpflichtung zur Beauskunftung des

Scores erst seit 2007 - Jährliche Auskunft seit 2010 kostenfrei

! Keine Auskunft über die Art der Berechnung

! Anfangs hatte die Auskunft einen negativen

Effekt auf den Score

! Anfangs hatte die Auskunft einen negativen

Effekt auf den Score

Aufbau eines Scores bei der SCHUFA

>97,5 = sehr geringes Risiko

95-97,5 = überschaubares Risiko

95-97,5 = überschaubares Risiko

Mein Schufa Scores

Auf Basis eine Anfrage im Sommer, wobei der Score vierteljährlich

berechnet wird.

berechnet wird.

- Geschlecht

- Adresse

- Alter

- Wohndauer, Dauer des Mietverhältnisses

- Häufigkeit der Umzüge

- soziales Milieu

- Familienstand

- Zahl der Kinder

- Haushaltstyp

- ...

Anreicherung des Data Doubles

97,85%

Die SCHUFA ist nicht allein

Scoring und Big Data

Schutz vor Betrug Verhaltsvorhersage

Geschlossene Datenbasis "Datenhalde" Internet

Festgelegter Zweck Offene Datenanalyse

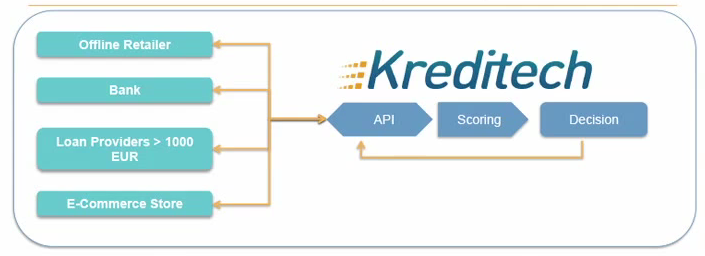

Mehr Big Data Scoring:

Big Data Scoring

"Long Termin Diversification Strategy"

Quelle: Sebastian Diemer, NOAH 12 (2013) / Youtube

- Die Einwilligung kann nicht ausreichend

über folgende informieren, da Ergebnisse

noch nicht feststehen. - Für die anonymisierte Zweitverwertung der

Daten braucht es keine Einwilligung.

Einwilligungen beziehen sich auf die

Erhebung zum Geschäftszweck.

Erhebung zum Geschäftszweck.

Einwilligung

Daten werden im Rahmen eines konkreten

Vertrags erhoben.

Vertrags erhoben.

Durch Anonymisierung fallen die Daten aus

dem Regulierungsbereich des Datenschutz

und können für jeglichen Zweck genutzt werden.

dem Regulierungsbereich des Datenschutz

und können für jeglichen Zweck genutzt werden.

Zweckbindung

- Daraus werden weitere Daten "generiert".

- Andere Anbieter erheben so viele Daten

wie (technisch) möglich ist. - "öffentliche" Daten fallen nicht unter die

Datenschutzregulierung

Die SCHUFA arbeitet mit einer

abgeschlossenen Liste von Datenpunkten.

abgeschlossenen Liste von Datenpunkten.

Erforderlichkeit

Für Basisdaten kann (u.U.)

Löschung beantragt werde

Löschung beantragt werde

Die Zuweisungen (Korrelationen) bleiben

erhalten und können bei Wieder-Anmeldung

neu zugewiesen werden.

erhalten und können bei Wieder-Anmeldung

neu zugewiesen werden.

Löschung

Die Auskunft bezieht sich nur auf die

vorhandenen Daten zu dem Zeitpunkt

der Beauskunftung.

vorhandenen Daten zu dem Zeitpunkt

der Beauskunftung.

- Bei dynamischen Modellen ändert sich

ein Score regelmäßig. - Es besteht kein nachvollziehbar kausaler

Zusammenhang zwischen Daten und Score.

Auskunft

- Die Auskunft enthält keine Informationen

über die Funktionsweise der Algorithmen. - Das Ziel des "Wissens was jemand weiß"

wird nicht erreicht. - Score bezieht nicht nur auf Basisdaten

sondern auch Zusatzinformationen

Basisdaten werden korrekt beauskunftet und

können korrigiert werden.

können korrigiert werden.

Transparenz

Verschlüsselung der Daten verhindert

nicht die Auswertung der Meta-Daten

nicht die Auswertung der Meta-Daten

Weiterführender Artikel: Gürses, S., Preneel, B., Berendt, B.: PETs under Surveillance: A Critical review of the potentials

and limitations of the privacy as confidentiality paradigm. Presented at the 2nd Hot Topics in Privacy Enhancing

Technologies (HotPETs 2009). Online verfügbar. Zuletzt abgerufen am 03.01.2014.

and limitations of the privacy as confidentiality paradigm. Presented at the 2nd Hot Topics in Privacy Enhancing

Technologies (HotPETs 2009). Online verfügbar. Zuletzt abgerufen am 03.01.2014.

Daten werden sicher aufbewahrt.

Datensicherheit

"Umgehung" der Regulierung durch

den "Service" (personbezogene Daten werden

nicht weitergegeben)

den "Service" (personbezogene Daten werden

nicht weitergegeben)

Weitergabe der Daten der Daten ohne

Einwilligung ist untersagt.

Einwilligung ist untersagt.

Einschränkungen

Datenschutz ist deutsches Recht (ggf. noch

europäisches)

europäisches)

Die Modelle können auch im Ausland

erhoben ermittelt und hier

angewendet werden

erhoben ermittelt und hier

angewendet werden

Anwendbarkeit